Эксперты-рыбоводы неоднозначно восприняли выпущенный АСРФ совместно с НИФИ Минфина РФ "Обзор финансовой устойчивости отрасли "Рыболовство и рыбоводство" по итогам 2022 года".

Формальное заключение отчета: Финансовый результат ВЭД "рыболовство и рыбоводство" в 2022-м году снизился, что отвечает тенденциям в экономике в целом, при этом отрасль демонстрирует устойчивость, а также рост отдельных финансово-экономических показателей.

По данным Росстата, прибыль компаний, задействованных в рыбпром-деятельности, снизилась на 66 млрд. руб в сравнении с 2021-м г., убытки убыточных предприятий вырос 6.7 млрд. руб., сальдированный финансовый результат снизился на 38% (-72,7 млрд руб.). При этом сальдированный финансовый результат в целом по национальной экономике снизился на 12,6%. Это значит, что (прим. ред.)

Фактически, это признание того, что рыбная отрасль "упала" существенно ниже, чем вся экономика, в целом.

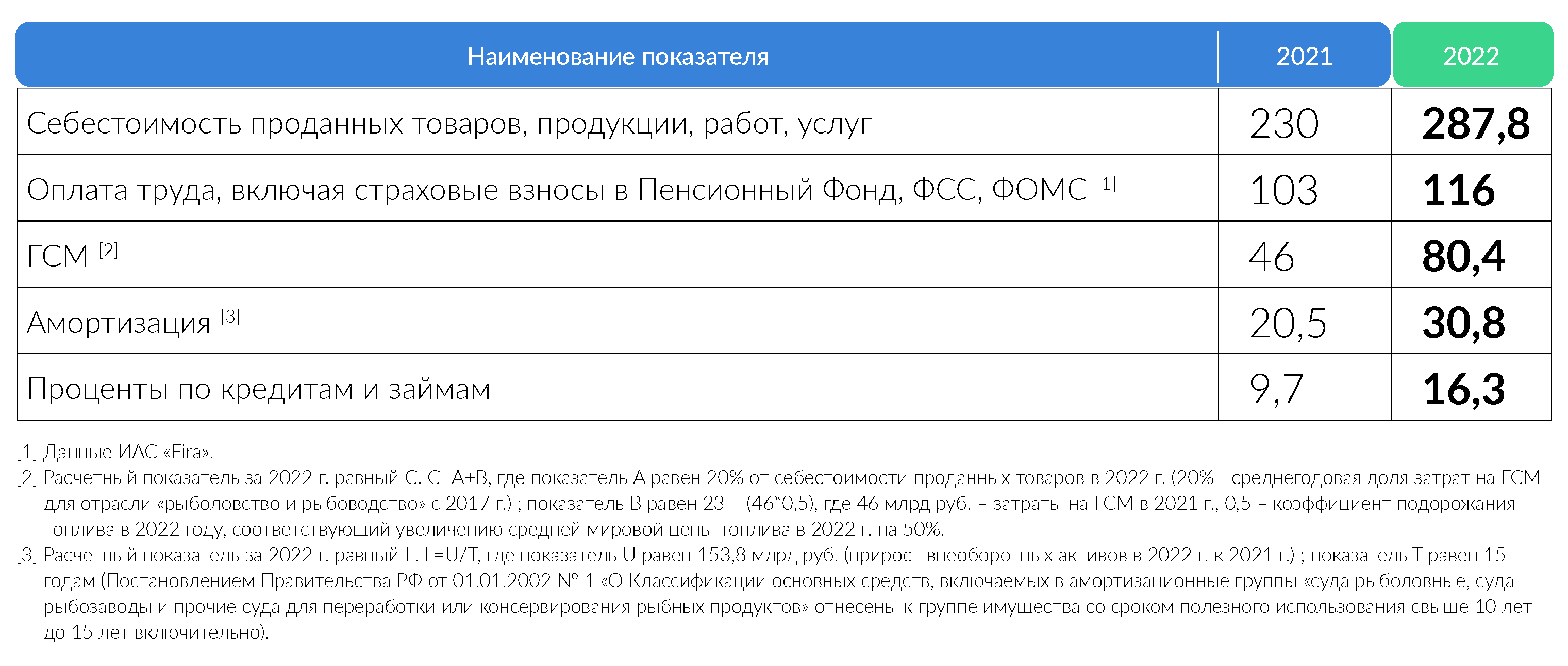

Авторы документа утверждают, что снижение прибыли в 2022 г. по ВЭД «Рыболовство и рыбоводство» обусловлено в том числе ростом себестоимости производства продукции, которая увеличилась на 25% по отношению к 2021-му году.

Себестоимость продукции "Рыболовства и рыбоводства":

Обозначенные причины увеличения себестоимости:

Рост оплаты труда в отрасли - зарплаты за год выросли на 19%. Считается, ФОТ и сопутствующие с ним отчисления "весят" до 40% в себестоимости. Существенный рост стоимости ГСМ - с разбегом по видам топлива для судов от +54% до +77% за год. Около 28% себестоимости производства рыбной продукции приходится на топливо. Рост затрат на обслуживание кредитов. В период с марта по середину июня 2022 г., когда ключевая ставка Банка России была в диапазоне от 11% до 20%, стоимость обслуживания уже имеющихся и новых кредитов сильно возросла.

Авторы отчета сообщают, что ключевые финансово-экономические показатели в отрасли остаются на стабильном уровне или демонстрирует устойчивость отрасли, несмотря на то

Снижение прибыльности привело к снижению рентабельности активов с 22% в 2021 г. до 11% в 2022 г., хоть этом показатель и остался выше среднероссийского значения в 7%, двукратное падение позитива не прибавляет (ред.).

Объем внеоборотных активов за 2022 г. увеличился на 153 млрд руб. (+36% к 2021 г.) и достиг 580 млрд руб. Коэффициент оборачиваемости внеоборотных активов в 2022 г. составил 0,95, что выше, чем у предприятий практически половины отраслей экономики. Общий объем активов (внеоборотных и оборотных) 2022 г. впервые превысил 1 трлн руб., увеличившись по сравнению с полным периодом 2021 г. на 28%. Величина общего объема активов отрасли 2022 г. превышала задолженность по полученным в этот период кредитам и займам в 3,2 раза, что выше, чем за аналогичный период 2021 г. Это подтверждает способность отрасли погасить заемную кредитную задолженность.

Коэффициент автономии, как ключевой индикатор финансовой устойчивости, характеризующий долю собственных средств в общей величине источников средств организаций и определяющий степень независимости от кредиторов в 2022 году, сохранился на уровне 53%, что по данным Росстата является нормальным значением для всех отраслей.

Коэффициент текущей ликвидности, являющийся ключевым индикатором платежеспособности предприятий, в 2022 году по отрасли составил 278%, что по данным Росстата является нормальным значением для отраслей.

Условия инвестиций в отрасль существенно ухудшились - запланирован 50%-й рост налоговой нагрузки на отрасль из-за внедрения нового механизма уплаты ежегодных сборов за пользование водными биоресурсами*.

* Федеральный закон от 21.11.2022 № 444-ФЗ «О внесении изменений в главу 25-1 части второй Налогового кодекса Российской Федерации».

Валентин Балашов, председатель правления Межрегиональной ассоциации прибрежных рыбопромышленников Северного бассейна, негативно оценил выводы и рекомендации акторов публикации:

Печалит, что рекомендация "сохранить существующие экономические условия условия развития отрасли", фактически, является предложением более не перераспределять сырьевые ресурсы между субъектами хозяйственной деятельности через крабовые аукционы и строительные оброки для рыбаков.

Тезис "прибыль предприятий отрасли по итогам 2022 года превысила показатель 2020 года и приблизилась к допандемийному 2019 году" совсем не отражает реальность. В материале расчет сделан в рублях. Цена рубля по отношению к доллару США 31 декабря 2019 г была 61,89. А 31 декабря 2022 - уже 72,13. Фактически произошло 20% обесценивание рубля. И рублёвая отчётность в Росстате и Минфине "заблестела успехами экономики". Оптимистический вывод по цифрам прибыли и сальдированного финансового результата по рыбной отрасли в 2019 и 2022 годах - это примитивный внеэкономический мухлёж, - фактический разрыв ещё на 20% больше.

Вывод, коллеги, другой:

Отрасль катится на уровень минимальной рентабельности, "избавляя" себя от перспективы материально-технического и стратегического развития.

Подождём еще Китай. Торговаться с этой страной скоро будет невозможно, от слова "вообще". Какие будут цены можно только догадываться. И какой теперь выбор у российской рыбной продукции с такими объемами производства?

Герман Зверев, президент Всероссийской ассоциации рыбохозяйственных предприятий, предпринимателей и экспортеров (ВАРПЭ), с пессимизмом прокомментировал результаты отчета НИФИ.

Лучезарный оптимизм, источаемый в предыдущем исследовании НИФИ, тает под данными Росстата как снег под апрельским солнцем. Но «исследователи» не сдаются. Пусть отраслевая прибыль рухнула с ₽192 млрд до ₽117 млрд – на 40%. Пусть рентабельность активов упала вдвое – с 22% до 11%. Несмотря на эти и другие показатели «исследователи» НИФИ повторяют по Маяковскому «Через четыре года здесь будет город-сад!». Через четыре года механизм инвестквот покажет выдающиеся результаты.

Мы и в прошлый раз поставили под сомнения выводы «исследователей» НИФИ Минфина, указав на некорректность использования краткосрочного роста цен на краб в качестве иллюстрации финансового успеха инвестквот. Мы и сейчас говорим о некорректности выводов НИФИ Минфина.

Очень странно и непрофессионально выглядит упоминание о высоком коэффициенте текущей ликвидности. Что такое коэффициент текущей ликвидности? Это отношение оборотных активов к краткосрочным (подчеркиваю, краткосрочным) обязательствам. Рыбопромышленные предприятия не увлекаются получением краткосрочных кредитов, так как объем выручки (особенно в рекордный 2021 год) был высок. Поэтому и коэффициент текущей ликвидности таков. Но если оценить финансовое состояние с учетом долгосрочных кредитов для инвесторов, картина разительно изменится в худшую сторону.

Авторы сообщают о «запланированном росте на 50% налоговой нагрузки отрасли из-за внедрения нового механизма уплаты ежегодных сборов за пользования водными биоресурсами, оцениваемого с 2023 года в ₽20 млрд».

Давайте посчитаем. Согласно данным ФНС, за десять месяцев 2022 года налоги, сборы и страховые взносы, платежи в совокупности являющиеся налоговой нагрузкой, составили ₽56,7 млрд. Соответственно, в 2021 году – ₽70 млрд. 50 % от этого объема составляют ₽35 млрд. Даже если согласиться с заявленной «исследователями НИФИ Минфина» увеличенной суммой сбора за водные биоресурсы в ₽18 млрд – это вдвое ниже ₽35 млрд. О каком увеличении нагрузки на 50% может идти речь? А ведь предусмотренные налоговые вычеты сократят эту налоговую нагрузку с ₽20 млрд до ₽10-12 млрд. Таким образом, имеет смысл вести речь об увеличении налоговой нагрузки на 20%.

Возможно, в арифметике НИФИ Минфина между ростом на 50% и ростом на 20% и нет разницы, но видимо таковы представления коллег о научной добросовестности.